電子帳簿保存法とは、所得税法や法人税法等の各税法について、一定期間保存しなければならない帳簿や書類の保存方法を書面ではなく、電子データで保存することを認めた法律です。当法律は1998年に施行されておりますが、適用要件が非常に厳しく定められていたため、これまで導入する企業は少なく実務上多くの企業が帳簿や書類について、書面での保存を行っており、電子化の遅れに繋がっておりました。

このような状況を踏まえ令和3年度税制改正で電子帳簿保存法の適用要件の改正が行なわれました。以下、制度別に電子帳簿保存法の改正内容について解説します。

【改正内容】

電子帳簿保存法は、大別すると「電子帳簿等保存制度」、「スキャナ保存制度」、「電子取引に係るデータ保存制度」の3つの制度から構成されます。各制度の改正内容は以下の通りです。

1.電子帳簿等保存制度

(1)事前承認制度の廃止

令和3年度税制改正前は、国税関係帳簿等を電磁的記録により保存する場合には、備付け又は保存を開始する日の3月前の日までに税務署長へ申請書の提出を行う必要がありましたが、事業者の事務負担を軽減するため、令和4年1月1日以後に備付け又は保存を行う国税関係帳簿等については、申請書の提出は不要とされました。

適用時期:令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用

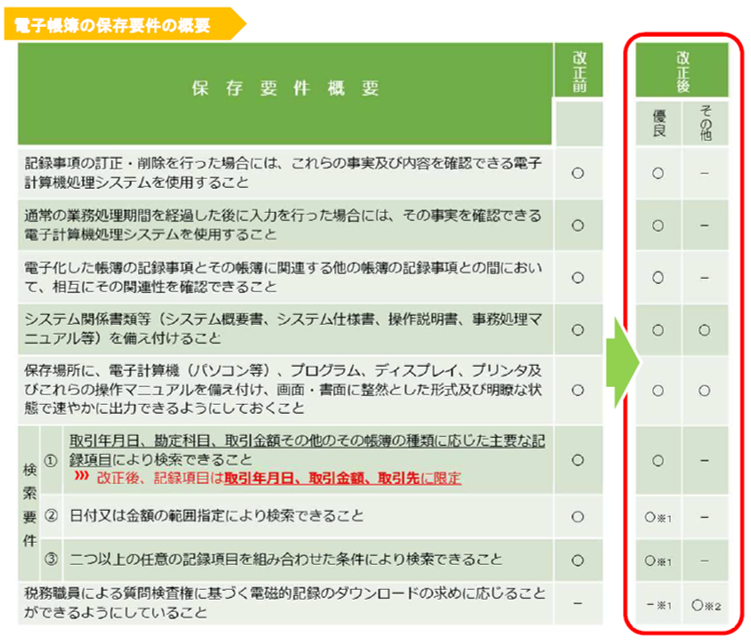

(2)優良な電子帳簿とその他の電子帳簿の保存制度

国税関係帳簿について、改正前の厳格な要件を充足する電子帳簿については、「優良な電子帳簿」とし、改正前の要件を充足しない国税関係帳簿については、正規の簿記の原則に従って記録されているものであり、かつ、一定の要件を満たすものについては、「その他の電子的な帳簿」として電磁的記録による保存が可能となりました。「優良な電子帳簿」と「その他の電子帳簿」の保存要件は以下の通りとなっております。

※図解は国税庁HPより抜粋

適用時期:令和4年1月1日以後に備付けを開始する国税関係帳簿について適用

(3)優良な電子帳簿に係る過少申告加算税の軽減措置

「優良な電子帳簿」について、一定の届出書をあらかじめ税務署長に提出している場合には、申告漏れに係る過少申告加算税が5%軽減される措置が整備されました。(隠蔽又は仮装された事実を除く。)

適用時期:令和4年1月1日以後に法定申告期限が到来する国税について適用